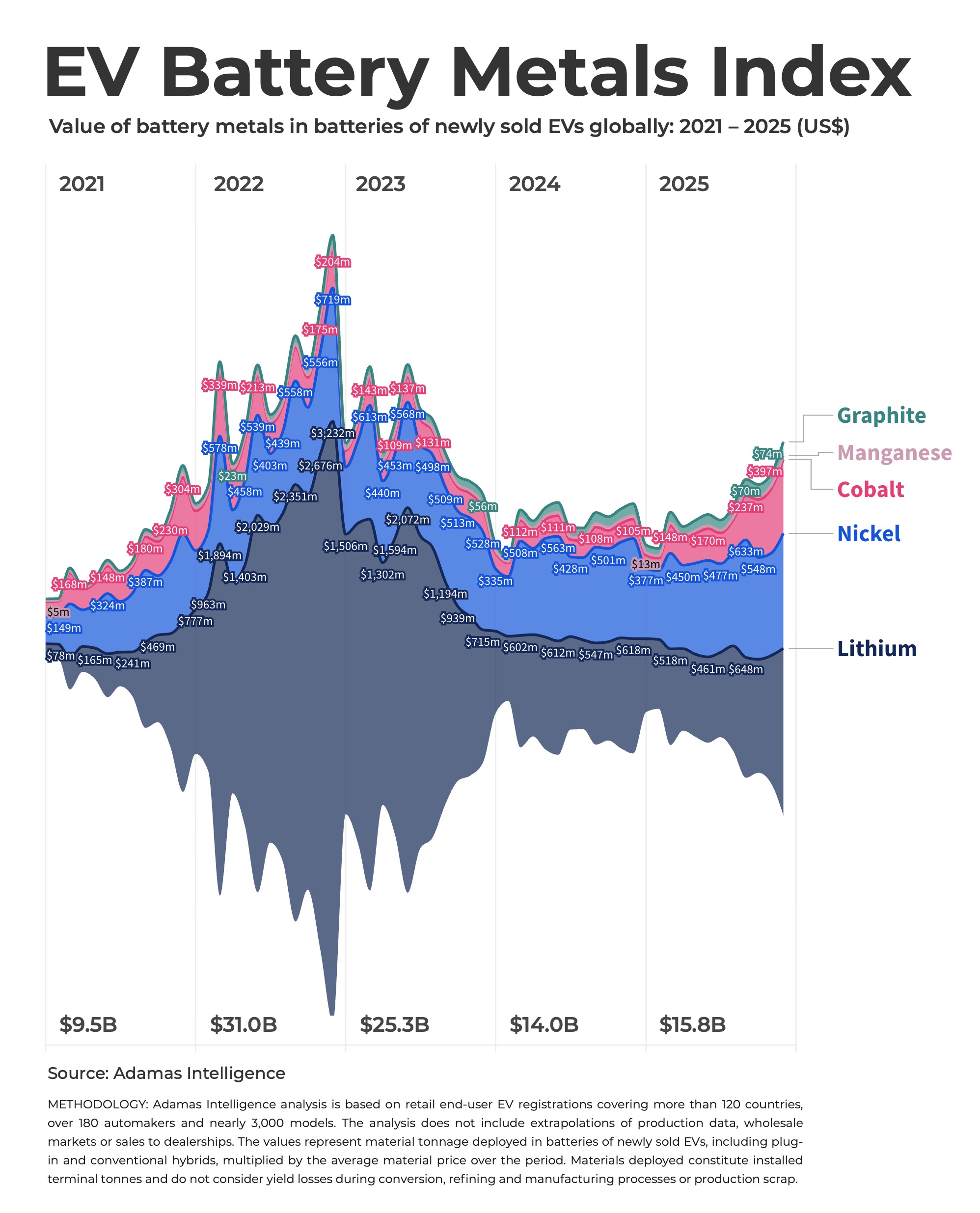

חשבון חומרי הגלם של דצמבר עלה על 2 מיליארד דולר לראשונה מאז אוגוסט 2023, ועליית מחירי הליתיום והניקל שנכנסו לשנת 2026 מכניסה את מתכות הסוללה לצניחת סופית במראה האחורית.

שוק הרכבים החשמליים הנוסעים העולמי, כולל פלאג-אין והיברידיות קונבנציונליות, עלה ככל הנראה על 30 מיליון יחידות בשנה שעברה, עלייה של 20% בהשוואה לשנת 2024. בקיבולת הסוללה המשולבת שנפרסה – אינדיקטור טוב יותר לביקוש לחומרי הסוללה מאשר מכירות יחידות בלבד – שוק המכוניות החשמליות התרחב בשיעור חזק עוד יותר של 25%.

על פי נתונים של ייעוץ שרשרת האספקה של EV שבסיסה בטורונטו, Adamas Intelligence, 2025 מתכננת להיות השנה הקלנדרית הראשונה של פריסת קיבולת הסוללה ב-1 TWh (ועשויה עדיין לעבור הרבה מעבר לרמה הזו ברגע שהנתונים המפורטים לדצמבר יספרו).

כדי לשים את זה בפרספקטיבה, עבור לוח השנה 2021, הסכום הכולל היה 286 GWh, כלומר השוק העולמי הנמדד ב-GWh כמעט גדל פי ארבעה תוך ארבע שנים בלבד והוא גדול פי עשרה מאשר ב-2019 – כשהוא מצליח לעבור את המגיפה.

תפנית

מדד המתכת EV משלב בין הביקוש למתכות למחירים בשרשרת האספקה של סוללות EV. זה מצייר תמונה שונה מאוד של שוק מתכות הסוללות ומראה עד כמה עמוקה הייתה השפל של השנים האחרונות עבור ספקי חומרי הגלם לתעשייה.

אבל אפילו לפי מדד זה, התחזית נעשתה הרבה יותר בהירה.

חשבון חומרי הגלם עבור ליתיום, גרפיט, ניקל, קובלט ומנגן הכלולים בסוללות של EV שנמכרו במהלך 2025, טיפס ל-15.8 מיליארד דולר, רווח של כמעט 13% לעומת השנה הקודמת.

אמנם, זה עדיין כמעט מחצית מהרמה יוצאת הדופן שהושגה ב-2022, אבל 2026 כבר מתעצבת להיות עוד שנה של צמיחה חזקה – וסביבת תמחור הרבה יותר טובה.

ואכן, ההוצאה הכוללת המשוערת של חודש דצמבר על חומרי גלם של סוללות EV הגיעה לרמה הגבוהה ביותר מאז אוגוסט 2023, עלתה על 2 מיליארד דולר בפעם הראשונה מזה 27 חודשים, כאשר עליית מחירי הליתיום והניקל החלו לפלס את דרכה בשרשרת האספקה. המחירים של שניהם רק הואצו לתוך השנה החדשה, בדומה לקובלט לפני שנה.

אם 2 מיליארד דולר בחודש נשמע צנוע, זכור שהטונאז' המותקן אינו מביא בחשבון הפסדים כלשהם במהלך עיבוד, המרה כימית או גרוטאות ייצור של סוללות (כאשר הפסדי התשואה מגיעים לרוב לאחוזים דו ספרתיים ובשיעורים גבוהים בהרבה במהלך ההפעלה), כך שהטונות וההכנסות הנדרשות גבוהות יותר באופן משמעותי בנקודות הכניסה לשרשרת האספקה.

ברגי קובלט

התחדשות מחירי הקובלט לקחה חלק משמעותי בביצועים הטובים יותר של המדד בחודשים הראשונים של השנה שעברה, כאשר המחירים הרווחים עבור קובלט סולפט עלו ב-200% יותר משנה לשנה בדצמבר. משפל של מתחת ל-6% ב-2023, התרומה של קובלט למדד הכולל הייתה יותר מ-14% ב-2025 ב-2.4 מיליארד דולר, רק מעט מתחת לשיא השנתי של 2022.

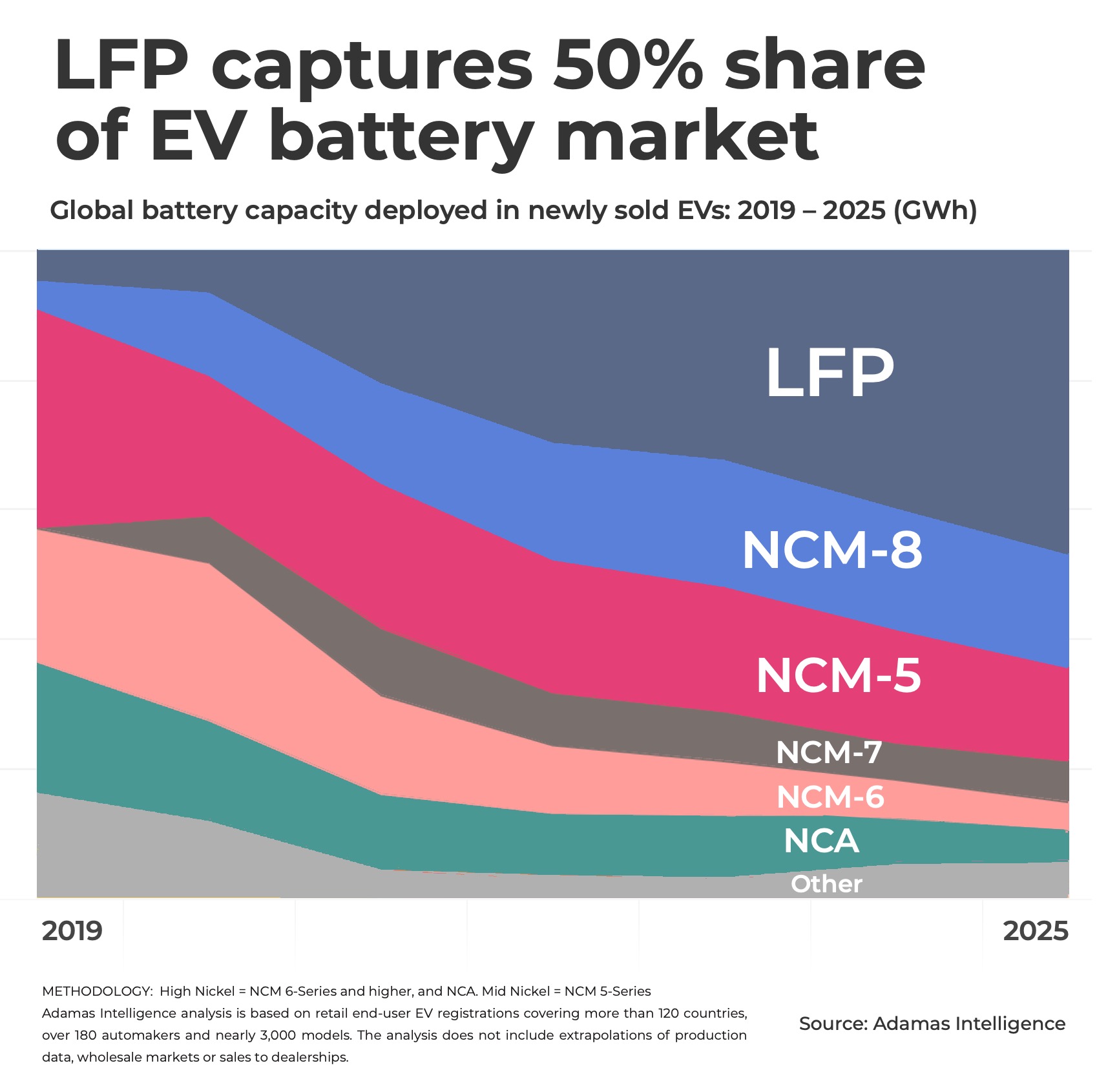

וזאת למרות חסכון מתמשך של קובלט על ידי יצרני רכב בסוללות NCM (ניקל-קובלט-מנגן) ו-NCA (ניקל-קובלט-אלומיניום) ואימוץ מהיר יותר של LFP (ליתיום-ברזל-פוספט) קתודיות. בשנת 2025 חבילות LFP היוו כמעט מחצית מהכלל במונחי פריסת קיבולת הסוללה, למרות נוכחות מוגבלת מחוץ לסין.

סין הייתה אחראית ל-83% מלאים מהשקת LFP ברחבי העולם, ובתוך המדינה הכימיה תופסת כעת נתח גדל והולך של 70%. פריסת ה-LFP העולמית גדלה פי שניים מהר יותר מהשוק הכולל במונחי GWh בשנת 2025 – כלומר 50% משנה לשנה.

כפי שמראה הגרף, זה היה תהליך מהיר שנכנס להילוך גבוה בשנת 2020 כאשר BYD, כיום יצרנית EV המובילה בעולם, עברה את כל קו הדגמים שלה ל-LFP, וטסלה החלה בייצור גרסאות LFP במפעל החדש שלה בשנחאי.

ליתיום נדלק

מחירי ליתיום הידרוקסיד וקרבונט גם הם במגמת עלייה, אם כי ההשפעה המלאה של העלייה המרהיבה בתרכיז ספודומן שנשלח מאוסטרליה עדיין לא מורגשת במלואה בשערי המפעל הסיני.

ב-6.5 מיליארד דולר לשנה, ערך הליתיום הכלול בסוללות של מכוניות חשמליות שזה עתה נמכרו עלה רק במעט משנה לשנה ועדיין במרחק של קילומטר אחד מהשיא של 22.1 מיליארד דולר ב-2022.

בכניסה לשנת 2026, ליתיום עשוי להגדיל משמעותית את חלקו במדד הכולל (ב-41% בשנה שעברה לעומת שיא של 72% ב-2022) הודות לעליית המחירים ולפיזור האמור לעיל של LFP מעבר לגבולות סין, המפחיתה את תרומת הניקל.

ניקל יותר נחמד

ערך הניקל שנפרס עלה ב-7% משנה לשנה ב-2025, והגיע לשיא חדש. זו הייתה הפעם הראשונה שערך הניקל הכלול רשום למעלה מ-6 מיליארד דולר על בסיס שנתי.

מחירי הניקל סולפט הממוצעים לשעבר מהמפעל בסין בדצמבר עלו בנקודות אחוז דו ספרתיות לעומת השנה הקודמת והמשיכו לעלות ב-2026, אך במהלך 2025 מחירי הניקל סולפט זזו הצידה, מה שמראה שסוללות NCM נותרו מקור משמעותי לביקוש הבסיסי למתכת.

חשבון הניקל אפילו עלה על זה של ליתיום במשך כמה חודשים, כשהוא מוגבר על ידי רכישות זועמות בארה"ב לקראת פקיעת התמריצים הקמעונאיים של EV בסוף ספטמבר. קתודות ניקל גבוהות שולטות בשוק האמריקני ו-LFP מייצגת רק 6% מהכלל.

באירופה חלקה של LFP גם נשאר צנוע ב-12% בשנת 2025 על בסיס קיבולת סוללה למרות זרם של רכבי EV תוצרת סין. בעוד שרכישת כלי רכב בארה"ב צמצמה לאחר הסובסידיות, הצמיחה באירופה בשנה שעברה אפילו עלתה על זו של סין וכנראה תישאר על סף רתיחה הודות להחדרה מחדש של סובסידיות נדיבות במדינות כמו גרמניה שמבשרת טובות על הביקוש ל-NCM.

חלק מההשפעות השליליות של חדירת LFP לשווקים בצפון אמריקה ואירופה בוטמות על ידי מגמה מקבילה של סוללות NCM עם תכולת ניקל גבוהה יותר (60% פלוס תכולת ניקל ולעיתים קרובות יותר 80% ומעלה כמו כימיה של סוללות NCM 8-Series המוצגות בגרף) שנשארה הכימיה המומלצת מחוץ לסין.

הצרות של טסלה ב-2025, לעומת זאת, גרמו לפגיעה נוספת בפריסת ה-NCA של ניקל גבוה, ומלבד ירידה במכירות העולמיות, השימוש של חלוץ ה-EV בסוללות LFP המיוצרות בגרמניה ובסין עומד כעת על כמעט 40% על בסיס GWh.

הדיבורים האינדונזיים על מכסות יצוא (פרטים נותרים נדירים) גרמו לעלייה במחירי הניקל סולפט מתחילת 2026 ובסביבות 40% מהמדד ב-2025, הנחושת של השטן תתרום מאוד לצמיחה הכוללת בשאר השנה.

מנגן בינוני

השימוש בניקל, ויותר מכך בקובלט ובמנגן, נתמך גם על ידי השימוש המתמשך בסוללות ניקל בינוניות על ידי יצרניות רכב סיניות המציעות רכבים צעד מעל דגמי LFP ברמת הכניסה, ובסיס ייצור תאים מותקנים גדול בארץ.

חבילות ניקל בינוניות (בערך 50% ניקל, 20% קובלט ו-30% מנגן) מופיעות בכמעט חמישית מכלי החשמל הנמכרים בסין, כאשר יצרנית הסוללות הגדולה בעולם, CATL, מתמודדת עם יותר ממחצית השוק עבור הקתודות הללו.

פריסת המנגן גדלה ב-7% משנה לשנה, אך ערך המתכת בסל סוללות EV נותר קטן. ייצור מסחרי ופריסה של כימיקלים חדשים יותר כמו LMFP (ליתיום-מנגן-ברזל-פוספט) שצפוי היה להיכנס לשוק של LFP, היו מאכזבים.

NCMA (ניקל-קובלט-מנגן-אלומיניום) בשימוש על ידי ג'נרל מוטורס באמצעות שותפות עם LG Energy Solution ראה את הספיגה גדלה במהירות, אך גם היא משחקת רק חלק זעיר בתמהיל.

עם סיכויים חסרים למחירי מנגן סולפט, 2026 לא צפויה לשנות את המשוואה למתכת הסוללה למרות שמספר יצרניות רכב (כולל פולקסווגן) פועלות להוצאת סוללות עתירות מנגן לשוק.

ערכו של הגרפיט, המשמש כמעט בכל סוללות EV, גדל ב-16% בריא בשנה שעברה ל-686 מיליון דולר, והגיע לשיא שנתי חדש. עם מחירי הגרפיט בשרשרת האספקה של EV יורדים וצמיחת הפריסה של החומר הפעיל באנודה קשור קשר הדוק להאטת שוק EV העולמי, רוב תשומת הלב תישאר על ליתיום וניקל ב-2026.

לניתוח מלא יותר של שוק מתכות הסוללות, עיין בגיליון האחרון של המהדורות המודפסות והדיגיטליות של Northern Miner.

* Frik Els הוא עורך בגדול עבור MINING.COM וראש Adamas Inside, המספק חדשות וניתוחים המבוססים על נתוני Adamas Intelligence.

חדשות נוספות

מקסיקו וקנדה מתכננות פעולה משותפת בנושא מינרלים

המדינות יציגו במחצית השנייה של השנה תוכנית פעולה משותפת בנושא מינרלים, תשתיות ושרשרת אספקה.

16 בפברואר 2026 | 09:46 בבוקר

{{ commodity.name }}

{{ post.title }}

{{ post.excerpt }}

{{ post.date }}

הערות

לא נמצאו הערות.