נחושת רק לעתים נדירות נראתה חזקה יותר.

המחירים מרחפים קרוב לרמות שיא, מונעים על ידי חשמול, ציפיות ביקוש מונעות בינה מלאכותית וצינור מוגבל של אספקת מכרות חדשה. עבור המפיקים והשווקים הפיננסיים, הסיפור ברור: נחושת היא שורי מבחינה מבנית.

אבל מתחת לנרטיב הכותרות הזה, מתפתחת מציאות אחרת. אנו עדים לשינוי מבני בכוח המיקוח שמעצב בשקט את הענף.

במעלה הזרם, היצרנים והמשקיעים מתמקדים במחירים חזקים המונעים על ידי חשמול, ביקוש לבינה מלאכותית והיצע מכרות מוגבל, בעוד שמפעלי היתוך באמצע הזרם עומדות בפני הקריסה החדה ביותר בהוצאות הטיפול והזיקוק בהיסטוריה המודרנית, עם אמות מידה שיורדות מ-$80/ט ו-8.0 c/lb ב-2024 לאפס, למעשה, עד 20256 טווח שלילי. לא סתירה; מפעלי היתוך קונים תרכיז, לא מחירי LME כותרתיים, והכלכלה שלהם תלויה ב-TC/RCs, זיכויים תוצרי לוואי ופרמיות אזוריות. כאשר התרכיז מועט, מחירי הנחושת הגבוהים אינם מתורגמים למרווחים בריאים למעבדים.

סיכוני האספקה והתעריפים ההדוקים של נחושת נקבעים לשנת 2026 הפכפכה

ממשלות ושחקנים בתעשייה מכירים בכך יותר ויותר כסוגיה אסטרטגית, לא כאנומליה מחזורית. סין מסגרה את הבעיה סביב אבטחת חומרי גלם וצמיחת קיבולת לא מסודרת, ודחפה להרחבת התכה ממושמעת יותר ומבני רכש ארוכי טווח. יפן מאחדת את רכישת התרכז באמצעות Pan Pacific Copper, בעוד שמשקיפים אירופאים מתארים "משבר שקט" בהתכה.

חבילת התמיכה של אוסטרליה של 600 מיליון דולר אוסטרליה עבור הר איסה וטאונסוויל מדגישה שינוי רחב יותר: התכת נחושת נתפסת כעת כתשתית קריטית הקשורה לחוסן תעשייתי, לא רק עוד עסק מחזורי.

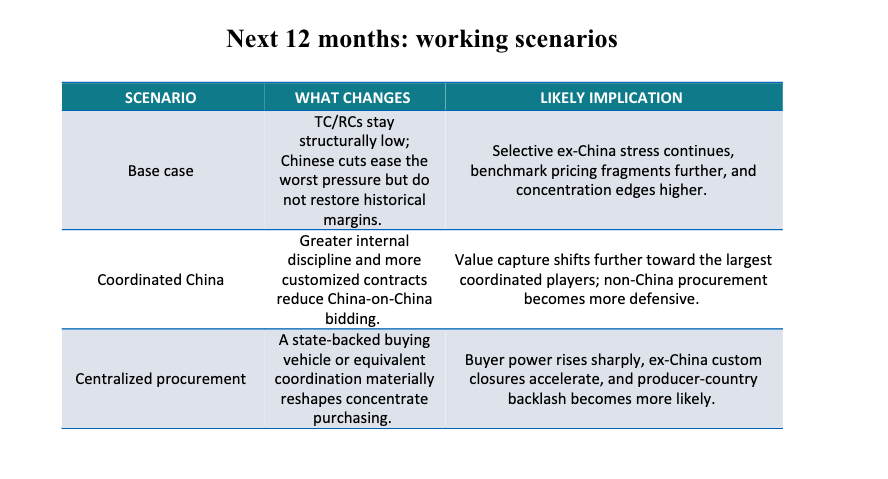

התוצאות הסבירות של דחיסת עמלות ממושכת כבר נראות לעין – סגירות, סובסידיות ותיאום – ולכל אחת מהן יש השלכות על מבנה השוק. מפעלי היתוך בהתאמה אישית מחוץ לסין נותרו הפגיעים ביותר בשל עלויות גבוהות יותר והיעדר אספקה בשבי, בעוד שמפעילים סיניים עיכבו את ההשפעה באמצעות זיכויים של תוצרי לוואי כגון חומצה גופרתית, זהב וכסף. אבל מאגרים אלה אינם פותרים את חוסר האיזון הבסיסי. במקום זאת, הם קונים זמן לאיחוד.

זה חשוב לא פחות עבור הכורים כמו עבור מפעלי היתוך. מגזר עיבוד מרוכז יותר ישאיר את היצרנים תלויים בפחות צדדים נגדיים הן לרכישה והן למימון, וישנה מהותית את דינמיקת המשא ומתן. נחושת יכולה להישאר שורית ברמת המתכת בעוד שהאמצע הופך שביר יותר, פוליטי יותר ומעוצב יותר ויותר על ידי אסטרטגיות הנתמכות על ידי המדינה.

כיוון הנסיעה מצביע על תיאום קונים גדול יותר, במיוחד בסין, שכבר מהווה בערך מחצית מיכולת ההיתוך העולמית. מעבר לעבר רכש ריכוזי מרוכז בגיבוי המדינה לא בהכרח יוריד את מחירי הנחושת באופן מיידי, אבל הוא יגדיר מחדש את אופן חלוקת הערך. המשא ומתן עשוי להתקדם לעבר חוזים ארוכי טווח, תנאי אספקה מותאמים אישית, כללי מיזוג נוקשים יותר ושימוש רחב יותר בהסדר RMB, בעוד שהגישה לחומרי הזנה עבור מפעלי יתוך שאינם סיניים תתהדק עוד יותר.

העיתוי יהיה קריטי. מערכת כזו תפעיל השפעה מרבית לא במהלך מחסור חריף בתרכיזים, כאשר הכורים שומרים על מינוף, אלא כאשר שיבושים באספקה מקלים והזמינות משתפרת. בסביבה זו, רכישה מתואמת יכולה לאפס את TC/RCs בתנאים של סין ולהאיץ את האיחוד על פני נוף ההיתוך העולמי.

עבור תעשיית הכרייה, שאלת המפתח היא כבר לא האם יסודות הנחושת חזקים, אלא כיצד יתאזן מחדש אמצע הזרם. מחירי שיא יכולים לטשטש את הסיכון. אם הזיכויים למוצרי הלוואי ייחלשו בזמן שהעמלות יישארו מדוכאות, הסגירות יואצו. אם תיאום הקונים יעלה במקביל, התעשייה עלולה לעבור ממשבר עמלות לשינוי מבני בכוח המיקוח.

האותות החשובים ביותר במהלך השנה הקרובה לא יבואו ממחיר הנחושת עצמו, אלא מאינדיקטורים של מתח ותיאום באמצע הזרם: משמעת מפעלי ההיתוך בסין, התאוששות באספקת המכרות, מסלול הזיכויים של תוצרי הלוואי והנתח ההולך וגדל של חוזים מותאמים אישית שאינם בנצ'מרק.

הסיכון האסטרטגי עבור הכורים אינו רק קנה המידה של סין, אלא האפשרות שדחיסת עמלות ממושכת הופכת את קנה המידה הזה לכוח קונים מאורגן. כאשר אפשרויות התכה חלופיות נעלמות באמצעות סגירות ואיחוד, התלות עולה; אפילו ללא מונופסון רשמי. זה הופך את ההתכת נחושת לסיכון של מבנה שוק ועניינים ציבוריים, לא רק למשא ומתן מסחרי.

עבור מדינות היצרניות, המשמעות ברורה: גיוון יכולת העיבוד והצדדים הנגדיים הופך חשוב כמעט כמו הרחבת תפוקת המכרות. שוק שנראה חזק ברמת הכותרת עדיין יכול להיות מרוכז יותר, פוליטי יותר וקשה יותר לניווט מהצד של המוכר.

____________________

* חואן איגנסיו גוזמן הוא מנכ"ל GEM Mining Consulting

חדשות נוספות

קנדה, פרו חתומות על מזכר הבנות על מינרלים קריטיים, כרייה בת קיימא

קנדה היא המשקיעה השנייה בגודלה במגזר הכרייה של פרו.

18 במרץ 2026 | 12:32 בצהריים

{{ commodity.name }}

{{ post.title }}

{{ post.excerpt }}

{{ post.date }}

הערות

לא נמצאו הערות.