עליית מחירי מתכת נקודתית מכוננת את אחת משנות הרווחים החזקות ביותר בזיכרון האחרון עבור כורים מגוונים, כאשר ריו טינטו (ASX: RIO, LON: RIO) ו-Glencore (LON: GLEN) מובילות על פוטנציאל עליות, על פי דו"ח של מודיעין בלומברג.

מחירי הספוט מרמזים על עלייה של 18%–21% על Ebitda של קונצנזוס של שנה קדימה בקרב כורים מגוונים גדולים אם הרמות הנוכחיות יחזיקו מעמד, מה שמסמן את האפסייד הגדול ביותר ברווחים מאז תחילת 2025. בלומברג מודיעין טוענים כי ריו טינטו וגלנקור מציגים בצורה הטובה ביותר, עם אפסייד של 20%–21% בערך.

"שדרוגי ה-Ebitda הגדולים של הכורים צריכים להאיץ, בהובלת ריו טינטו וגלנקור", אמר אלון אולשה, אנליסט בכיר בתעשייה ב-Bloomberg Intelligence, והוסיף כי תיקוני רווחים חזקים יותר יכולים לתמוך ביותר מיזוגים ורכישות במימון סקריפט, אך גם להעלות את הסיכון לביצוע, במיוחד עבור ריו.

איכות חשובה

הרכב צמיחת הרווחים חשוב לא פחות מהגודל שלו, כאשר המשקיעים צפויים להציב ערך גבוה יותר על אפסייד המונע על ידי נחושת ומתכות יקרות מאשר על ידי עפרות ברזל, שם הקונצנזוס עדיין מניח תמחור רך יותר.

עבור גלנקור, מחירי פחם ונחושת מתכתיים חזקים מהווים כשני שלישים מהאפסייד המרומז של ה-Ebitda שלו, בעוד שזהב וכסף מוסיפים יותר מ-4% למרות שהם לא מניעי רווחי הליבה.

ריו טינטו ראתה מומנטום רווחים חזק במיוחד, עם תחזיות קונצנזוס העלו את ה-Ebitda שלה לשנת 2026 ב-18% במהלך ששת החודשים האחרונים, הרבה לפני עמיתים, בעוד שמחירי הספוט עדיין מרמזים על אפסייד נוסף של 21%. זה מחזק את מעמדה היחסי של ריו, אבל מעלה את הרף לכל רכישה גדולה, במימון סקריפט, שכן שדרוגי הרווחים משקפים יותר ויותר עזרה עצמית וחשיפת נחושת.

לעומת זאת, ה-Ebitda של Glencore לשנת 2026 עלה רק ב-5% באותה תקופה, מה שמצביע על טווח גדול יותר לתיקונים חיוביים אם מחירי הספוט יימשכו.

מד"ר למלך

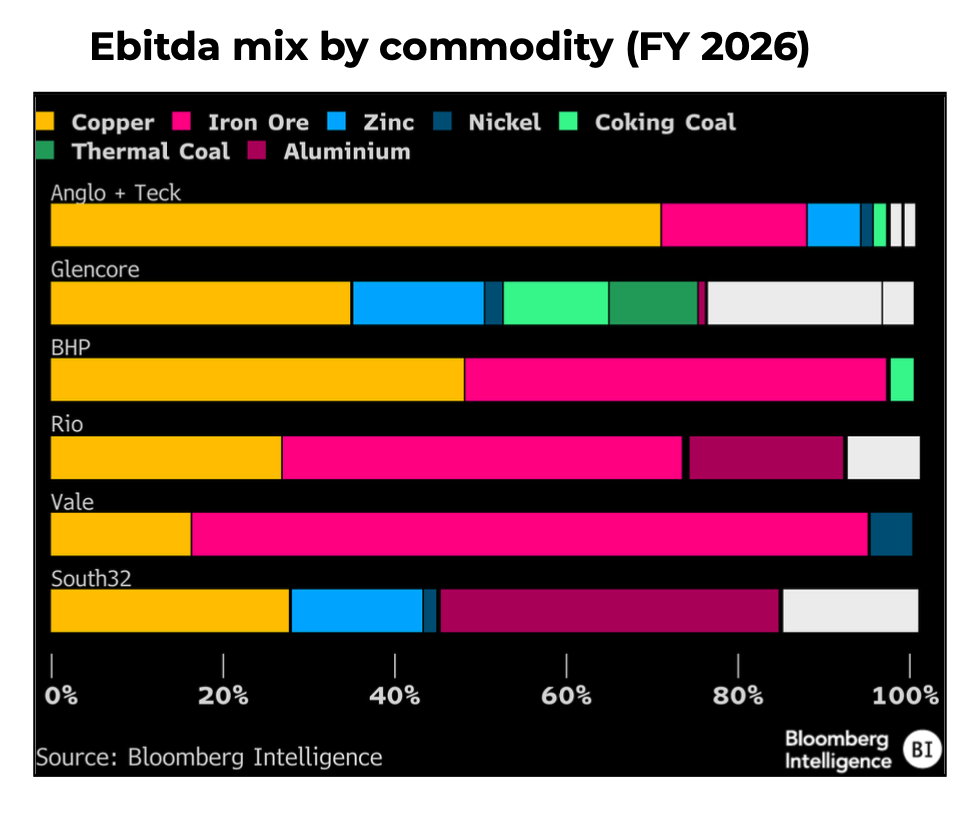

הדומיננטיות הגוברת של נחושת מעצבת מחדש את תמהיל הרווחים של המגזר, והופכת את "ד"ר קופר" לשעבר למה שבלומברג מודיעין כיום מלך הסחורות. נחושת אמורה להוות יותר מ-35% מה-Ebitda של הכורים המגוונים ב-2026, עלייה של כ-14% לעומת לפני שמונה שנים, מונעת בעיקר על ידי מחירים גבוהים יותר ופישוט תיקים במקום מגידול בנפח.

ריו טינטו בולטת בייצור, לאחר שהעלתה את תפוקת הנחושת ב-54% מאז 2019 עם הגידול של Oyu Tolgoi, בהשוואה לעלייה של 11% ב-BHP (ASX: BHP, LON: BHP). המירוץ לאבטחת צינורות עתירי נחושת התגבר, ודחף את הכורים לעבר צמיחה אורגנית ומיזוגים ורכישות לפני שהנכסים יבוטלו לחלוטין ויעברו מחדש.

העסקה של אנגלו אמריקן (LON: AAL) עם Teck האיצה את המעבר שלה לכיוון נחושת, כאשר הרווחים הפרו-פורמה אמורים לעלות על 70% מהמתכת, ואחריה BHP בכמעט 50% ו- Glencore בכ-35%. חשיפת הנחושת של ריו עלתה באמצעות השקעות מתמשכות, אך עדיין נגררת אחרי עמיתים בשיעור של כ-26%, כאשר עפרות ברזל שולטות ב-47%.

Bloomberg Intelligence צופה שה-Ebitda של כורים מגוונים יעלה בכל הלוח ב-2026, בראשות גלנקור ואנגלו בצמיחה של 24-28%.

הנחושת נותרה המנוף המרכזי, כאשר המחירים נראים עלייה של 25% לעומת 2025 בתרחיש של בלומברג מודיעין, או כ-16% בקונצנזוס, בעוד שחטיבת השיווק של גלנקור מוסיפה אפסייד אם התנודתיות תישאר גבוהה.

מחירים גבוהים יותר מביאים גם לסיכוני עלויות, במיוחד עבודה, אבל עבור כורים עם תוצרי לוואי של מתכות יקרות, מחירי זהב וכסף חזקים יותר אמורים לקזז את הלחצים הללו.

הדרך קדימה

הביצוע יגדיר את השנה כאשר הכורים דוחפים פרויקטים גדולים קדימה. גלנקור חייבת לספק ביצועי פעולה נקיים יותר תוך קידום Coroccohuayco וההפעלה מחדש של Alumbrera. אנגלו עומדת בפני שלב קריטי בהשלמת מיזוג ה-Teck שלה ופישוט הפורטפוליו שלה. BHP צריכה לייצב את Jansen, להבהיר את אסטרטגיית הנחושת האוסטרלית שלה ולספק את המחקר הטכני של Vicuna ברבעון הראשון. ריו טינטו תתמקד באינטגרציה של ליתיום, קידום פרויקטים בטיסה ותסיים את הסקירה האסטרטגית של מגזר המינרלים שלה, בעוד ש-Vale (סימול: VALE) ממשיכה לעבוד על התוכנית שלה להכפיל את תפוקת הנחושת עד 2030.

מגמות מאקרו מעדיפות מתכות בסיסיות על פני סחורות בתפזורת, עם ביקוש גמיש מחשמול, בינה מלאכותית והוצאות ביטחוניות, לצד מגבלות אספקה והורדות ריבית צפויות. עפרות ברזל עומדות בפני תחזית קשה יותר כאשר צמיחת ההיצע מואצת ויצוא הפלדה הסיני נתקל במחסומי סחר עולמיים עולים.

חדשות נוספות

Tether מרעיד את שוק הזהב עם מטמון מתכת עצום

מדי שבוע, יותר מטון זהב נגרר לכספת האבטחה הגבוהה בשווייץ, בבעלות ענקית הקריפטו.

27 בינואר 2026 | 04:35 אחר הצהריים

{{ commodity.name }}

{{ post.title }}

{{ post.excerpt }}

{{ post.date }}

הערות

לא נמצאו הערות.