שכח מנחושת רק לרגע. כוכב השור האמיתי בבורסת המתכות של לונדון כרגע הוא פח, עם עליות של 41% בשנה עד היום שהאפילו אפילו על עליית המחיר של המתכת האדומה של 33%.

מנהלי קרנות התגברו על ההסתייגות הקודמת שלהם לגבי התחייבות לכסף לשוק כה קטן, לפעמים לא נזיל, וצברו פוזיציות שיא ארוכות בחוזה הפח של LME.

העניין הספקולטיבי הגובר משקף מודעות הולכת וגוברת לכך שהשימוש העיקרי של הפח אינו עוד פחיות סרדינים ארציות אלא לוחות מעגלים. בלי פח, בלי אלקטרוניקה. מתכת שהגדירה את תקופת הברונזה היא כעת קריטית לעידן האינטרנט של הדברים הקרוב.

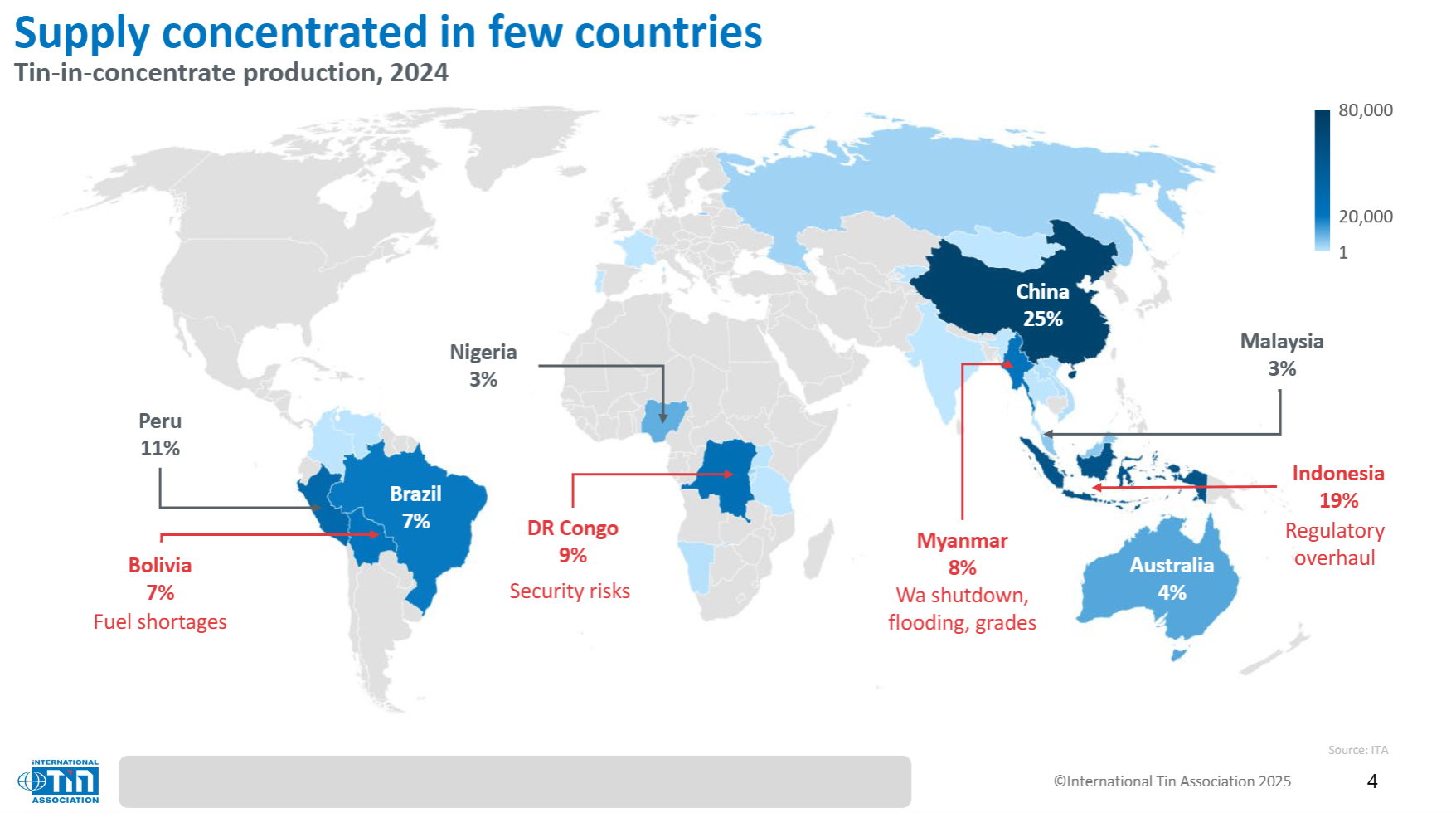

זה גם שוק עם יותר מדי ייצור מכרות מרוכז בפחות מדי מדינות עם יותר מדי סיכון תפעולי.

התוצאה היא גלגל רולטה מתגלגל של איומי אספקה. בתמהיל השוורים הנוכחי נמצא ההסלמה של אינדונזיה נגד כרייה בלתי חוקית והלחימה המחודשת במחוזות המזרחיים העשירים בדיל של הרפובליקה הדמוקרטית של קונגו.

מה שהמתכת הקריטית הנשכחת הזו באמת צריכה זה פחות השקעה בשוק ויותר בעצם להוציא את החומר מהקרקע.

ההשקעה עולה

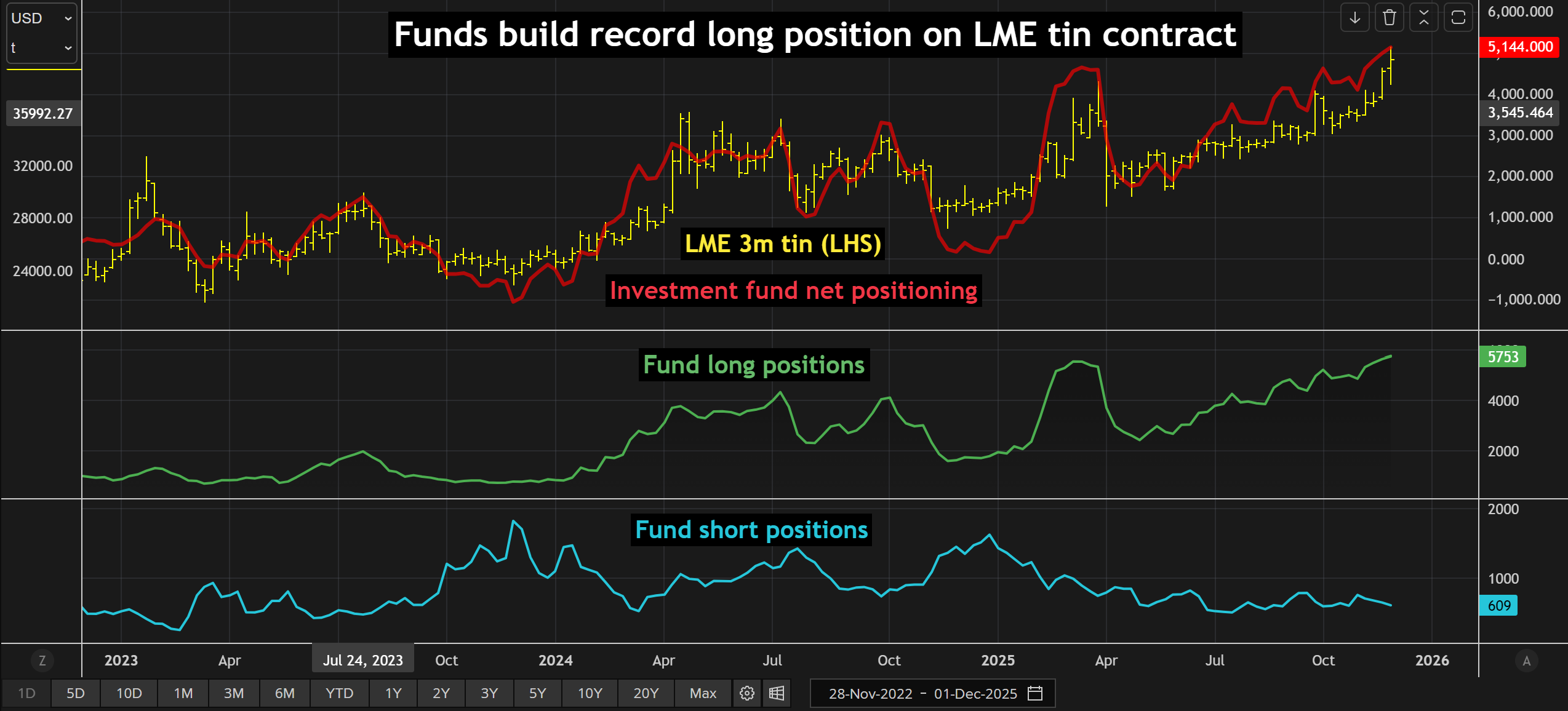

קרנות השקעה הוסיפו תבלינים לזינוק מחירי הפח האחרון של LME מעל 40,000 דולר לטון מטרי. פוזיציות לונג הוכפלו מאז מאי לשיא של 5,753 חוזים, שווה ערך ל-28,765 טון מתכת.

זה לא נשמע הרבה עד שחושבים שמניות LME, הן רשומות והן מחוץ לצו, מסתכמות כרגע בקצת יותר מ-6,000 טון.

ההתלהבות הספקולטיבית הזו מפח נבנתה כבר זמן מה. סך כל השתתפות הקרן בשוק הלונדוני עמד על 1,800 חוזים בממוצע בשנת 2020. הממוצע עד כה עומד על 4,600 חוזים.

ברור שהפח התקדם אל מכ"ם ההשקעות הרחב יותר, גם אם הוא עדיין בזק ליד נחושת.

זו גם לא רק תופעת LME.

משקיעים סינים מצטרפים גם הם לטענת השוורים, אם לשפוט לפי הזינוק של 60% החודש בריבית הפתוחה בשוק על חוזה הפח של שנגחאי.

הסיכון עולה

אתגרי האספקה המרובים של טין משקפים שינוי הדרגתי בייצור הגלובלי בשנים האחרונות למדינות בעלות סיכון גבוה יותר כמו קונגו ומדינת ווה האוטונומית למחצה במיאנמר, שם מכרה הענק מאן מאו חוזר רק לאט מהיעדרות של שנתיים.

עמודה: שוק הפח עדיין נתון להונו של מכרה מיאנמר

כלול את התקיפה המתמשכת של אינדונזיה נגד מפעילי השוק השחור שלה ואת המחסור בדלק בבוליביה, וההפרעה הפוטנציאלית באספקה מכסה יותר מ-40% מהתפוקה בפועל של השנה שעברה, לפי איגוד הפח הבינלאומי (ITA).

יתר על כן, המכרות הקיימים מזדקנים והציונים יורדים. שיעורי הניצול של מתכת הם מתחת ל-60% בסין ונמוכים עדיין באינדונזיה.

אלא אם כן דברים ישתנו, גירעון מבני באספקה הוא "בלתי נמנע", אמר טום לנגסטון, אנליסט מודיעין השוק הבכיר של ה-ITA, למשתתפים בסמינר של האגודה בתחילת החודש.

המפגש הלונדוני קיבל את הכותרת "השקעה בפח", וזה מאוד לעניין.

הבעיה של פח היא לא מחסור במתכת באדמה. ה-ITA מעריך שהמשאבים העולמיים מסתכמים ביותר מ-22.5 מיליון טון, מספיק כדי לספק את השוק במשך למעלה מ-50 שנה.

וברור שאין מחסור בקיבולת מתכת זמינה לעיבוד תרכיז ממוקש נוסף, לאור שיעורי הניצול הנמוכים.

הקטע שביניהם הוא הבעיה.

לא ממומן

פח אולי זוכה לתשומת לב ספקולטיבית יותר, אבל הכורים הגדולים בעולם לא התעניינו במשך עשרות שנים והם עדיין לא.

חלק גדול מתעשיית כריית הפח בעולם היא בבעלות המדינה, אומנותית או, במקרה של אינדונזיה, קצת משניהם.

ואכן, כורים בעלי מלאכה היוו את רוב ממצאי הפח הגדולים ביותר בשנים האחרונות, מפטינגה בברזיל ומאן מאו במיאנמר ועד למכרה ביזי בקונגו. הם עדיין מהווים כ-40% מהתפוקה העולמית.

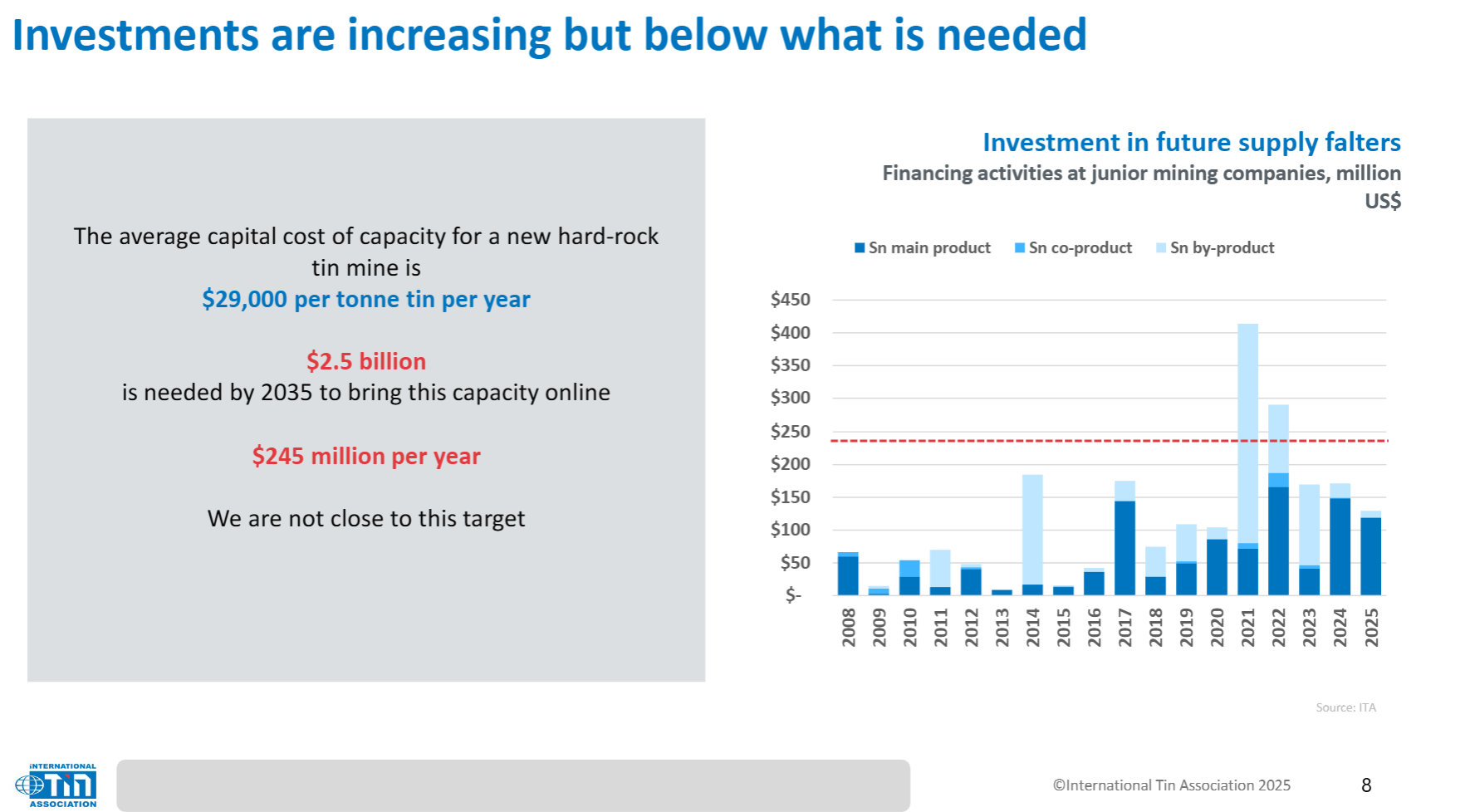

ה-ITA מעריך שההשקעה במכרות פח חדשים צריכה להסתכם בכ-245 מיליון דולר בכל שנה כדי לעמוד בביקוש הגובר. התעריף הנוכחי הוא רק 100-150 מיליון דולר.

המחסום הגדול ביותר הוא מימון, כאשר פח לא מצליח לייצר את אותו סוג של עליית השקעות מתגלגלת על מתכות אחרות מהעידן החדש כמו ליתיום.

טין, אם לצטט את לנגסטון, צריך לראות "סנטימנט שוורי בשוק הספקולטיבי מתורגם להשקעה חדשה" במכרות פח בפועל.

פרמיית סיכון אספקה

עד שזה יקרה, השוק הזה יישאר תנודתי מאוד מכיוון שאיומי ההיצע עולים ויוצאים מהעין על בסיס חוזר.

הראלי הנוכחי כבר בסכנת ריצה רחוק מדי, מהר מדי על קצף ספקולטיבי. הביקוש פושר ואין מחסור מיידי במתכת.

מניות LME עלו מאז יולי וכעת הן קרובות לרמות תחילת השנה. גם מלאי שנחאי הצטברו בשבועות האחרונים וברמה של 7,391 טון הם מעט גבוהים ממה שהיו בתחילת ינואר.

ייתכן שחברי הקרן החדשים של טין נמצאים בבדיקת מציאות לטווח קצר.

אבל פרמיית סיכון האספקה של הפח תישאר והזרימות הספקולטיביות ימשיכו לחזור עד שהמשקיעים לטווח ארוך יותר יתמודדו עם אתגר הפח.

(הדעות המובעות כאן הן של המחבר, אנדי הום, בעל טור ברויטרס.)

(עריכה מאת מארק פוטר)

חדשות נוספות

Tiernan Gold אמור להופיע לראשונה ב-TSX Venture Exchange

Tiernan Gold הולך ל-TSXV עם פרויקט דגל בצ'ילה והוכשילד כבעלת המניות הבכירה שלה.

17 בדצמבר 2025 | 09:44 בבוקר

{{ commodity.name }}

{{ post.title }}

{{ post.excerpt }}

{{ post.date }}

הערות

לא נמצאו הערות.